設計費は修繕積立金で払える?令和7年標準管理規約改正で使途を明確化

「設計費は修繕積立金から出せるのか?」

「調査費用は管理費では?」

「保証料や振込手数料はどう扱う?」

――実はこれ、全国のマンション管理組合で長年続いてきた“答えが曖昧な問題”でした。そして令和7年改正「標準管理規約」は、そのグレーゾーンに国がついに踏み込みました。

今回の改正で明確になったのは、“修繕積立金は工事費だけのものではない”ということ。しかも、実務への影響は想像以上に大きいです。

理事会、管理会社、マンション管理士、設計コンサル…。この改正を正しく理解しているかどうかで、今後の説明力と管理運営は大きく変わります。

- 標準管理規約改正で修繕積立金の使途が変わる

■ 目次 ■

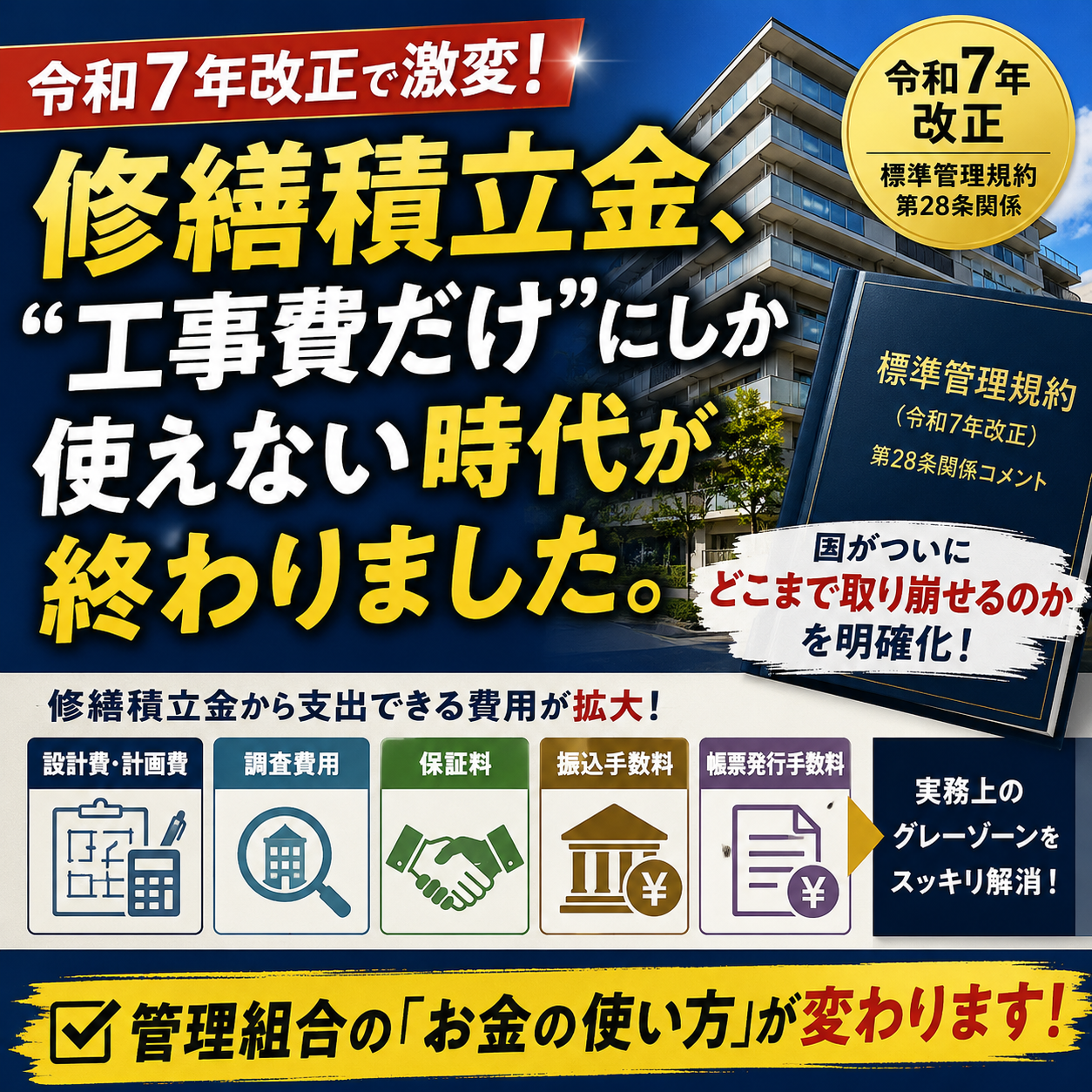

「標準管理規約」第28条コメント追加の衝撃

修繕積立金の使途が“現実仕様”へ進化しました。マンション管理の実務に携わる人ほど、今回の令和7年改正「標準管理規約」の第28条関係コメント追加は見逃せません。

第28条関係コメント

①対象物件の経済的価値を適正に維持するためには、(以下省略)②分譲会社が分譲時において将来の計画修繕に要する経費に充当していくため、(以下省略)

③ 修繕積立金を取り崩すことができる事由として第1項第一号から第三号に掲げる「一定年数の経過ごとに計画的に行う修繕」、「不測の事故その他特別の事由により必要となる修繕」及び「敷地及び共用部分等の改良又は変更」には、実際の工事費用のほか、工事に係る計画立案、工事履歴等の調査、設計等の準備段階の費用も含まれる。

④ 第1項第五号に掲げる「修繕積立金の管理及び運用」に要する費用とは、修繕積立金を保管する銀行口座の残高証明書等の帳票発行手数料や、住宅金融支援機構の「マンション共用部分リフォーム融資」等の金融商品を活用する際に必要となる保証料、修繕積立金を取り崩して実施した工事に関する諸費用(印紙税、工事代金を支払った際の振込手数料等)等を想定している。なお、修繕積立金の管理及び運用に要する費用については、修繕積立金の取崩しの対象として規定せず、管理費から支出することもできる。

なぜなら、今回の改正は、単なる文言修正ではなく、“修繕積立金はどこまで使えるのか”という長年のグレーゾーンを、国が実務レベルで整理した改正だからです。

特に注目すべきは、「工事そのもの」だけではなく、工事前後に発生する周辺費用まで修繕積立金から支出可能であることを、明確に示した点です。

これは管理組合運営にとって、極めて大きな意味を持ちます。新たな用語や変更部分はマンション管理士試験・管理業務主任者試験では要注意。頻出論点になりやすいです。

なぜ今回、コメント追加が必要だったのか

これまでマンション管理の現場では、修繕積立金をどこまで使えるのかについて、実はかなり解釈が分かれていました。

特に問題になっていたのが、“工事そのものではない費用”です。

例えば、

- 大規模修繕前の劣化診断費用

- 設計コンサルタントへの委託費

- 長期修繕計画見直しのための調査費

- 施工会社選定支援費用

- 融資利用時の保証料や諸手数料

などについて、

「これは修繕積立金から出してよいのか?」「管理費会計ではないのか?」という議論が全国の管理組合で繰り返されていました。

特に近年は、資材価格や人件費の高騰によって修繕費用が急上昇しています。その結果、“工事前の準備費用”や“資金調達関連費用”の重要性が以前より大きくなり、従来の曖昧な整理では実務が回らなくなってきた背景があります。

さらに、管理不全マンション問題や修繕積立金不足問題が社会課題化する中で、国としても「修繕積立金の適正かつ合理的な活用」を明確化する必要があったのです。

つまり今回のコメント追加は、単なる補足説明ではありません。“現場で実際に起きていた混乱”を整理するための、極めて実務的な改正なのです。

修繕積立金は“工事費だけ”ではなかった

今回追加されたコメントでは、第28条第1項第1号から第3号に掲げる以下の費用について、修繕積立金を取り崩して充当できることが明記されました。

- 一定年数ごとに計画的に行う修繕

- 不測の事故その他特別の事由による修繕

- 敷地及び共用部分等の改良又は変更

そして重要なのは、その対象範囲です。今回のコメントでは、実際の工事費用だけではなく、

- 計画立案

- 工事履歴等の調査

- 設計

- その他準備段階の費用

まで含まれると整理されました。

つまり、これまで現場で頻繁に問題となっていた、「設計費は修繕積立金から出せるのか?」 「事前調査費は管理費なのか?」「長期修繕計画のための診断費用は?」といった論点について、国が“実務上OK”と明示した形になります。

これは管理会社、マンション管理士、設計コンサルタント、理事会にとって、かなり大きな後押しです。

“工事の前後”にもお金はかかる

マンションの大規模修繕は、工事だけで完結するものではありません。

実際には、工事前の調査、設計、施工会社選定、資金計画、契約、支払い、完了後の精算まで、多くの工程があります。

しかし従来は、「工事費本体以外の支出」が曖昧だったため、理事会で毎回議論になっていました。

今回の改正コメントは、そうした実務上の摩擦をかなり減らす可能性があります。

特に、設計監理方式を採用するマンションでは、設計・監理費の位置付けが明確になった影響は大きいでしょう。

今後は、修繕工事を実施するために合理的に必要な準備費用について、より説明しやすくなります。

これは、理事会の心理的負担軽減にも直結します。

第5号コメント追加も実は重要

今回、実務家が特に注目しているのが、第1項第5号に関するコメントです。

ここでは、「修繕積立金の管理及び運用」に要する費用の具体例が示されました。

例えば、

- 銀行口座の残高証明書発行手数料

- 帳票発行手数料

- 住宅金融支援機構の「マンション共用部分リフォーム融資」利用時の保証料

- 印紙税

- 工事代金振込手数料

などです。

これまでこうした費用は、

「管理費から出すべきか」「修繕積立金から出してよいか」で判断が割れることがありました。

今回のコメント追加により、“修繕積立金を活用して行う工事に伴う実務費用”として位置付けが整理された意味は大きいです。

特に、金融機関融資を伴う大型修繕では、保証料や関連諸費用は無視できません。その意味で、今回の改正は、かなり実務目線の内容です。

ただし「管理費から支出」も可能

もっとも、今回のコメントは「必ず修繕積立金から支出しなければならない」と定めたわけではありません。

コメントでは、修繕積立金の管理及び運用に要する費用については、管理費から支出することも可能であると明記されています。

ここが非常に重要です。つまり、各マンションの財政状況や会計方針に応じて、柔軟な運用を認めているということです。

例えば、

- 管理費会計に余裕があるマンション

- 修繕積立金残高を極力温存したいマンション

- 会計区分を明確化したい管理組合

などでは、従来どおり管理費から支出する選択もできます。

逆に、修繕関連費用として整理した方が合理的な場合には、修繕積立金から支出する運用もしやすくなります。

つまり今回の改正は、“選択肢を狭めた”のではなく、“説明可能性を高めた”改正なのです。

今回の改正が本当に意味するもの

今回の第28条関係コメント追加は、一見すると地味です。

しかし実際には、マンション管理の現場で長年続いていた「これはどっちの会計?」問題に対し、国がかなり踏み込んで整理した改正といえます。

そして最大のポイントは、“現実に即した管理”へ舵を切ったことです。マンション管理は、理想論だけでは回りません。

設計費もかかる。 調査費もかかる。 振込手数料もかかる。 保証料も必要になる。その現実を前提に、修繕積立金の使途を整理した今回の改正は、今後の管理組合運営に大きな影響を与える可能性があります。

特に理事会役員、管理会社、専門家は、“修繕積立金=工事費だけ”という古い感覚をアップデートする必要があるでしょう。

令和7年改正は、単なる条文改正ではありません。マンション管理の「実務そのもの」を、次のステージへ進める改正です。

まとめ

令和7年改正標準管理規約では、修繕積立金の使途について実務的な整理が行われました。

特に重要なのは、

「工事費本体」だけでなく、

- 設計費

- 調査費

- 計画立案費

- 保証料

- 振込手数料

なども、一定の場合には修繕積立金から支出できることが明確化された点です。

今回の改正は、管理組合運営の実務に大きな影響を与える可能性があります。

今後は、「修繕積立金=工事費だけ」という従来の感覚をアップデートする必要があるでしょう。

今後は、自身のマンション管理規約や会計処理が、今回の改正趣旨に沿っているか確認しておくことが重要になるでしょう。

※アフィリエイト広告を利用しています。

←ダウンロード可能なブログ記事です。自由に

←ダウンロード可能なブログ記事です。自由に